Waarom is het op zijn minst interessant om je te verdiepen in de wereld van Crypto als je minder belasting wilt betalen? Hoe kijkt de Belastingdienst naar cryptovaluta, zoals bitcoin? Wat zijn de fiscale gevolgen daarvan voor de aangifte inkomstenbelasting? Wat zijn de fiscale voordelen? En hoe kun je minder belasting betalen door crypto?

Laten we maar gelijk de roze olifant in de kamer benoemen. De woorden ‘belasting” en “belastingdienst” geven je een bepaald gevoel. Van eenieder die dit artikel leest zal het gevoel zich ergens tussen positief en negatief bevinden.

Persoonlijk voelde de belastingdienst voor mij altijd als een relatie waar ik niet onderuit kan, maar toch altijd weer spannend hoe het uitpakt. Door de onzekerheid over hoeveel ik dit jaar weer moet betalen. Totdat ik ontdekte dat er een liefdevolle verhouding kan bestaan als je begrijpt hoe je het voor je kan laten werken. In tegenstelling tot de titel (een vraag die ik vaak krijg) gaat het mij niet om het ontwijken van belastingen. Voor mij gaat het om overzicht creëren en op een eerlijke manier jouw vermogen opbouwen en voor je laten werken.

Door het reguliere systeem verdampt jouw geld

De tijden dat je spaargeld op een spaarrekening bij de bank groeit is met de invoering van de 0% rente definitief voorbij. Je spaargeld wordt dus niet meer automatisch meer, stellig nog het wordt vanzelf minder waard. Dit is het directe gevolg van de inflatie. Dit betekent dat producten en diensten elk jaar geleidelijk aan duurder worden. Door de inflatie kun je dus letterlijk minder kopen voor hetzelfde geld. Of anders gezegd: door inflatie is een euro minder waard dan het jaar ervoor en dit raakt iedereen in zijn portemonnee. Het CBS (Centraal Buro Statistiek) heeft de inflatie op 1.92% per jaar gesteld.

In het artikel over sparen of investeren vertel ik het verhaal van Anne, die voor de studie van haar zoon spaart en daar nu €5000 voor op de spaarrekening heeft staan. Ik laat haar zien dat als ze het geld over 3 jaar nodig heeft, haar €5000 door de inflatie nog maar €4723 waard is. Over 5 jaar €4546 en dat er na 10 jaar nog maar €4134 van over is. Je bent over een periode van 10 jaar 17,4% van jouw geld kwijt door inflatie.

Vroeger werd dit opgevangen door de rente die je van de bank krijgt. Maar nu dat dit wegvalt verlies je dus al dat geld. Bij mij kwam er een diep gevoel van verontwaardiging toen ik mij dit realiseerde. Hoe bizar is het dat dit met ons geld gebeurt?

Het systeem van enkel werken en sparen, is zonder dat veel mensen het in de gaten hebben niet meer de meest effectieve route naar de toekomst als je minder belasting wilt betalen.

Inflatie is voelbaar

Die toekomst begint nu al in steeds meer huishoudens voelbaar te worden. Regelmatig spreek ik gezinnen die meer en meer moeite hebben met rondkomen en waar rood staan geen uitzondering meer is. Dit soort gesprekken zijn er wat mij betreft te veel als je je realiseert dat we in een rijk land als Nederland wonen. In het artikel over investeren of sparen benoem ik dat 40% van de Nederlandse gezinnen moeite hebben met rondkomen. En dit in een van de rijkste landen in de wereld. Waar blijft alle rijkdom?

Zo ook in het gesprek met Shanna, moeder van 2 jonge kinderen en parttime werkzaam als administratief medewerkster. Het raakt me als Shanna zich zichtbaar schaamt en uitspreekt dat ze zich schuldig voelt naar haar kinderen, omdat ze steeds vaker iets moeten laten. Zij voor haar gevoel de kinderen tekort doet en niet de onbezorgde jeugd geeft die ze voor ogen had. Zij heeft ook sterk een schuldgevoel naar haar man toe. Hij werkt wel fulltime en begrijpt niet waarom het gezin aan het eind van de maand amper iets over houdt.

De enige oplossing die Shanna ziet voor hun situatie, is om zelf ook meer uren te gaan werken. Haar letterlijke woorden “Het is toch logisch dat je meer overhoudt als je meer werkt” houden dit systeem gaande. Dit was eerlijk gezegd ook heel lang mijn gedachte.

Dit veranderde compleet toen ik het systeem van de belasting begon te begrijpen en zag hoe bepalend Box 1 en Box 3 zijn op je financiën en de betalingen aan de belasting. Het antwoord is niet meer uren werken. Het antwoord is slimmer omgaan met de tijd en het vermogen die je bezit.

Inkomstenbelasting

Het systeem van de belasting deelt jouw inkomsten onder in 3 verschillende groepen, boxen. Dit heeft de belastingdienst oorspronkelijk gedaan met de intentie om het betalen van belasting eerlijk te maken en de meer vermogende Nederlander meer te laten betalen. In de praktijk pakt het anders uit. Dit komt omdat de meer vermogende Nederlanders begrijpen hoe de belastingstelsel werkt.

Box 1,2 en 3, met elk een ander tarief over het belastbare inkomen wat daaronder valt.

Box 1: belastbaar inkomen uit werk en woning.

Box 2: belastbaar inkomen uit aanmerkelijk belang.

Box 3: belastbaar inkomen uit sparen en beleggen.

Box 1 – Belastbaar inkomen uit werk en woning.

Over je inkomen uit loon of onderneming moet inkomstenbelasting worden betaald. In box 1 wordt je belastbare inkomen afhankelijk van de hoogte verdeeld over 2 schijven.

Shanna en haar man hebben samen een bruto jaarinkomen van afgerond € 65.000. Zij hebben geen eigen huis, waardoor ze geen extra aftrekposten van hypotheekrente hebben. Hun volledige bruto jaarinkomen van €65.000 wordt belast met 37,10% in schijf 1.

Omgerekend houdt dat in dat zij daarvan € 24.115 aan de belasting betalen. Belastingen dragen bij aan een gezonde samenleving. En toch is het waanzinnig dat meer dan een derde van je inkomen, waar je hard voor hebt gewerkt, door de belastingdienst wordt weggesnoept.

Aanvankelijk is de gedachte van Shanna om net als haar man full-time te gaan werken, om zo meer inkomen te creëren en meer over te houden. Dit betekent in hun situatie dat het bruto jaar inkomen om hoog gaat naar € 72.000. Wat automatisch betekent dat zij voor een gedeelte van dat inkomen belast worden in schijf 2, waar het belastingpercentage zelfs 49.50% is.

Omgerend ziet hun situatie van belasting betalen er dan als volgt uit.

€ 68.508 x 37.10% = € 25.416 in box 1 (schijf 1)

€ 3492 x 49.50% = € 1728 in box 1 (schijf 2)

De belastingdienst vindt dat je meer belasting mag betalen wanneer je meer verdient. Dat is in bovenstaand rekensom te zien.

Box 3 – Belastbaar inkomen uit sparen en beleggen.

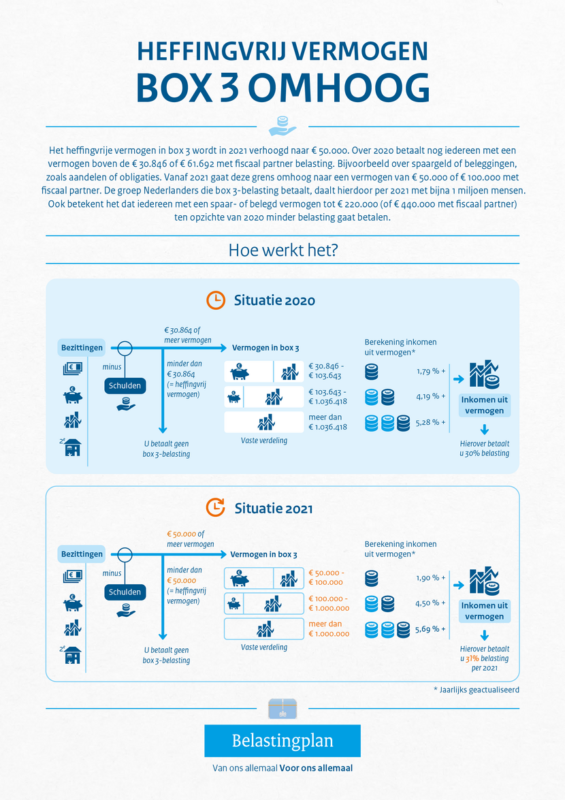

Bezittingen van o.a. spaargeld, aandelen, crypto een tweede woning ed. wordt door de belasting gezien als jouw vermogen. De waarde van dit alles bij elkaar, min je schulden is je belastbare inkomen in Box 3. De hoeveelheid belasting dat je hierover moet betalen hangt af van de hoogte van dit belastbare inkomen en is zelfs tot een bepaald bedrag vrijgesteld van belasting.

Vanaf 2021 is het vrijgestelde vermogen verhoogd naar €50.000 of €100.000 met een fiscale partner, wat niets anders betekent dan dat je over dit bedrag géén belasting betaald. Misschien duizelt het je met al deze cijfers, maar het is goed om te weten hoe het in elkaar zit. Het helpt jou om te begrijpen wat de cijfers op de korte of lange termijn voor jou betekent

Berekening inkomen uit vermogen

Als we teruggaan naar de situatie van Shanna, waar we hebben gezien dat wanneer hun inkomen toeneemt, zij ook meer belasting gaan betalen.

Stel dat zij die € 72.000 bruto jaarinkomen nou niet uit loon hebben, maar uit investeringen als Crypto. Dan ziet het plaatje er compleet anders uit. € 72.000 belastbaar inkomen in box 3 valt binnen de grens van vrijstelling van belasting. Wat betekent dat daar € 0 belasting over wordt betaald.

Indien het vermogen van Shanna en haar man boven de €100.000 uitkomt, dan gaan zij daar een gaan zij vermogen belasting betalen. Dit wordt berekent met een fictief rendement.

In voorbeeld als het vermogen €150.000 bedraagt. Hebben zij over een ton vrijstelling en wordt er over 31% van resterende € 50.000 1,9% vermogensbelasting betaald. Wat neerkomt op een bedrag van € 294,50

Op de website van de belastingdienst staat deze berekening over inkomen uit vermogen over 2021

Dus, hoe kun je minder belasting betalen door Crypto? Door meer inkomen uit box 3 te genereren. Dat wordt in bovenstaande voorbeeld duidelijk.

En dit is precies de reden waarom veel mensen gaan investeren. Om zo hun inkomen in box 3 te vergroten en minder belasting te betalen dan wanneer zij dit inkomen enkel uit werk zouden halen.

Investeren – Vergroten van vermogen – bewuste stappen voorwaarts

Na de invoering van de 0% rente op spaargeld bij de bank is de vraag naar alternatieve spaarvormen explosief gestegen. Steeds meer mensen ontdekken hoe de 0% rente en de inflatie hun financiële plaatje beïnvloedt, waardoor investeren in vastgoed, aandelen, goud en crypto immens populair is.

In mijn onderzoek de afgelopen periode naar de zoektermen op Google is zichtbaar dat “investeren in crypto” hoog scoort op deze lijst. Persoonlijk ben ik niet verbaasd en ook ik zie heel veel potentie in Crypto. Crypto is mijns inziens zeer interessant als investeringsrichting op de korte en lange termijn. De blockchaintechnologie waar crypto door bestaat, speelt namelijk een belangrijke en steeds groter wordende rol in onze digitalisering op global niveau.

In het artikel “wat is Crypto” wordt eenvoudig uitgelegd wat het nou eigenlijk is. Dit is geenszins beleggingsadvies, ik ben geen beleggingsadviseur en deel enkel mijn ervaring en bevindingen.

Crypto – De aangifte

De belastingdienst ziet Crypto als jouw bezit en verdeelt dit onder in Box 3. Als jij je Crypto hebt aangekocht op een platform als Bitvavo, dan zie je dat de waarde van een cryptomunt geen moment hetzelfde is. Gedurende de dag beweegt de koers continue op en neer. Niet heel handig als je aangifte doet en de waarde van je bezittingen moet doorgeven. Daarom heeft de belasting een peildatum vastgelegd. Bij de aangifte is de waarde die een munt op 1 januari van het belastingjaar had, leidend voor het bepalen van de hoogte van jouw crypto vermogen.

Stel dat jij op 1 januari €3000 aan Bitcoin had en diezelfde hoeveelheid Bitcoin is gedurende het aangifte jaar €5000 waard geworden, dan geef je bij de aangifte € 3000 door.

Naast het aankopen van Crypto kan je ook handelen in Crypto. Handelen of anders gezegd traden is aankopen en verkopen van Crypto met het doel om winst te maken. Dit is te vergelijken is met de handel in gewone valuta zoals de Japanse Yen of de Amerikaanse dollar. De belastingdienst ziet dit als beleggen en speculeren op koerswinst. De opbrengst van de winst hoeft niet te worden aangegeven, mits dit andere vormen aanneemt en het een karakter krijgt van winst uit arbeid.

De belastingdienst biedt steeds meer informatie aan over cryptovaluta en hoe dit zit met het betalen van belastingen.

Crypto – Investeren

Investeren in Crypto vraagt om een leercurve. De meeste mensen verliezen hun geld doordat ze niet weten wat ze aan het doen zijn. Ze laten zich beïnvloeden door een gevoel van hype of kopen en verkopen op de verkeerde momenten.

En dit is dus precies de reden waarom je met een deskundige en ervaren persoon moet werken of uitgebreid onderzoek mag doen. Als je hier een cursus over wilt volgen om goed bij te leren, kun je hier starten met de gratis cursus

Ik raad mensen altijd aan om zichzelf eerst in te lezen en te oriënteren voordat ze een zelfstandige keuze maken. Jij maakt zelf de keuze waar jij je prettig bij voelt. Zorg dat je goed geïnformeerd bent alvorens je het traject van cryptovaluta ingaat.

Conclusie: hoe kun je minder belasting betalen door Crypto?

De conclusie is duidelijk dat je de meeste belasting betaald over inkomen uit loon of onderneming en de minste belasting over inkomen uit vermogen. Met het vergroten van je inkomen door te investeren in Crypto, kun je dus minder belasting gaan betalen.

Deze video legt het nog eens beeldend uit.

Mijn leven is blijvend veranderd toen ik het systeem van belasting betalen beter begon te begrijpen. Door te investeren met crypto ben ik bewuster aan de slag gegaan met het opbouwen van vermogen. Als jij een drempel ervaart om dit te doen: ik begrijp het helemaal. De reden dat ik zo enthousiast ben is de vrijheid die ik voelde toen ik voor het eerst overzicht had. Ik weet nu waar ik mee bezig ben en kan bewuste stappen zetten. Niet alleen dat, ik zie mijn vermogen groeien. Dat bevestigd mijn gevoel van vrijheid en overzicht. Dit gun ik jou ook!

En dat is dus wat ik doe met Fem Invest – mijn inzichten delen met jou. Zodat het ook voor jou kan gaan werken. Met inzichten en kleine aanpassingen een grote verandering bereiken. Veel kleine aanpassingen stapelen al snel op en leiden tot grote bedragen. Laat je dus niet wijs maken dat je veel moet investeren of dat je veel risico moet nemen. Jij bepaalt wat goed voor jou voelt en met weinig kun jij al veel impact maken op jouw financiële situatie.

En dat is dus wat ik doe met Fem Invest – mijn inzichten delen met jou. Zodat het ook voor jou kan gaan werken. Met inzichten en kleine aanpassingen een grote verandering bereiken. Veel kleine aanpassingen stapelen al snel op en leiden tot grote bedragen. Laat je dus niet wijs maken dat je veel moet investeren of dat je veel risico moet nemen. Jij bepaalt wat goed voor jou voelt en met weinig kun jij al veel impact maken op jouw financiële situatie.

Voor mij is mijn gezin en onze (financiële) toekomst van groot belang. Met mijn ervaring en kennis wil ik jou laten zien dat ook voor jouw gezin er andere mogelijkheden zijn.

Heb jij na het lezen van de blog vragen? Stel die gerust hieronder!